贷款、库存融资和信用卡周转要不要用?

摘要:资金成本、风险、现金流压力、什么时候适合借钱 借钱扩张不是坏事,坏的是用短钱赌长库存,用高成本资金救低利润产品。 这就是《亚马逊卖家创业财务课》第 28 篇要解决的问题。我们不讲学院派财务,而是把它拆成卖家每天都会遇到的经营动作:要不要加广告、要不要补货、要不要清仓、要不要扩 SKU、要不要…

贷款、库存融资和信用卡周转要不要用?

摘要:资金成本、风险、现金流压力、什么时候适合借钱

借钱扩张不是坏事,坏的是用短钱赌长库存,用高成本资金救低利润产品。

这就是《亚马逊卖家创业财务课》第 28 篇要解决的问题。我们不讲学院派财务,而是把它拆成卖家每天都会遇到的经营动作:要不要加广告、要不要补货、要不要清仓、要不要扩 SKU、要不要借钱。

这一篇的核心不是让你变成会计,而是让你知道:这个动作会不会创造利润和现金。

1. 先把问题讲成人话

融资可以放大增长,也可以放大错误。用低成本资金补高确定性、高周转库存,是工具;用高成本资金救低利润、慢周转产品,是把问题拖大。

这节课的核心内容是:资金成本、风险、现金流压力、什么时候适合借钱。

用老板语言翻译,就是把这个问题变成一套能落到表格、会议和动作里的判断标准。

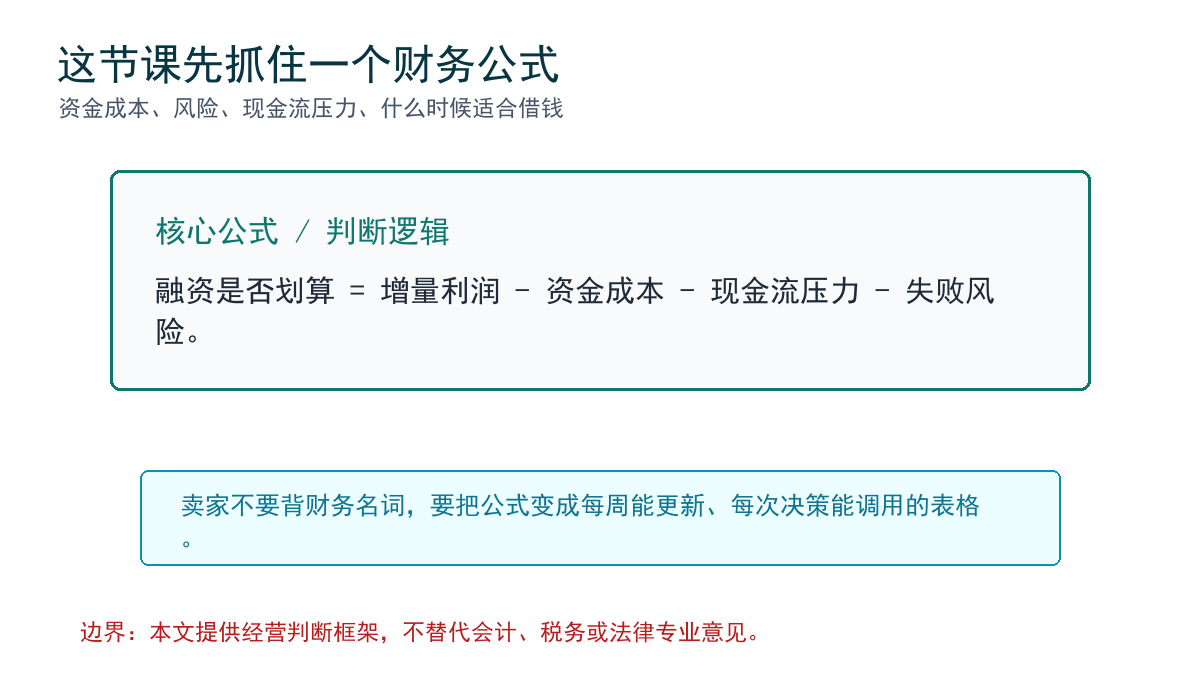

2. 这节课的核心公式

融资是否划算 = 增量利润 - 资金成本 - 现金流压力 - 失败风险。

公式不是为了好看,而是为了防止老板被单一指标带偏。亚马逊经营最容易出现的错觉,是某个数字很好看,但它背后的现金、库存、广告或税费压力没有被同步看见。

所以这节课的公式要和动作绑定:什么时候继续投,什么时候收缩,什么时候先查账,什么时候必须停止补货或促销。

3. 亚马逊卖家为什么容易看错

只看能不能借到钱,不看资金成本和还款节奏,会让公司被现金流反噬。借款要匹配库存周转和回款周期,不能用短钱赌长库存。

后台能告诉你销售、广告、库存、费用,但这些数据往往分散在不同报表里。卖家如果不主动合并,就容易用局部数字做全局决策。

更麻烦的是,跨境电商天然有时间差:采购先付钱,库存要在路上走,广告先消耗,销售后回款,退货和差评还可能延迟出现。你看到的利润和你账户里的现金,经常不在同一个时间点。

4. 应该看哪些字段

真正要落到经营表里,至少要看这几类字段:

- 融资金额和资金成本

- 还款周期和现金流压力

- 被融资产品的贡献利润

- 库存周转天数

- 失败情况下的现金安全垫

这些字段不要求一开始就做到财务软件级别的精细,但必须口径稳定。今天用一个口径、下周换一个口径,最后看不出趋势,也无法判断动作有没有效果。

5. 怎么做经营判断

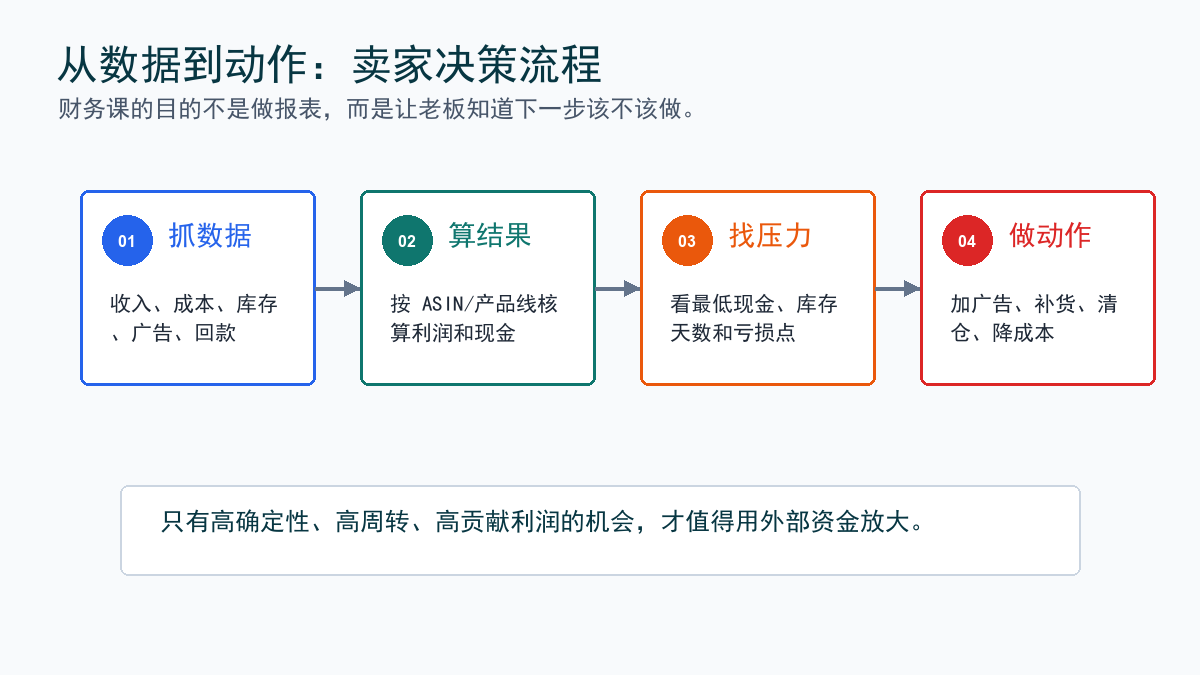

只有高确定性、高周转、高贡献利润的机会,才值得用外部资金放大。

判断时不要只看平均数,要尽量按 ASIN、产品线或阶段拆开。店铺总数好看,可能只是少数爆款撑着;某些 SKU 可能正在消耗广告、库存和团队精力。

可以先设三条动作红线:

- 低贡献利润产品不适合用融资放大

- 还款早于回款,要预留现金缓冲

- 信用卡周转不能变成长期资金来源

每次动作后记录时间、原因、预期结果和复盘日期。否则你不知道是动作有效,还是市场自然波动。

6. 老板明天可以怎么做

只有高确定性、高周转、高贡献利润的机会,才值得用外部资金放大。

如果只做一件事,就从这份小清单开始:

- 把所有借款和信用卡账单列成还款日历

- 计算融资后新增利润是否覆盖资金成本

- 只把资金投向高周转产品

- 为失败情形预留退出方案

这张表不需要一开始就完美,但必须每周更新。财务管理最怕的不是粗糙,而是没有连续性。

7. 不要误读这节课

第一,本文是经营财务框架,不替代专业会计、税务和法律意见。

第二,涉及 Amazon 佣金、FBA 费用、仓储费、税费、平台代扣、融资利率时,必须以当前后台、合同和专业顾问确认为准。不要用过期费率或别人店铺的数据替代自己的核算。

第三,财务不是为了让你保守。真正好的财务管理,是让你知道哪些地方应该大胆加码,哪些地方必须先刹车。

结论

亚马逊卖家的核心能力,不只是把产品卖出去,而是知道每一单、每一个 ASIN、每一次广告和每一批库存,到底有没有创造利润和现金。

这节课的最终判断是:

只有高确定性、高周转、高贡献利润的机会,才值得用外部资金放大。