库存不是资产,库存是冻住的现金

摘要:库存金额、库存周转、滞销库存、断货成本 很多亚马逊卖家看到库存金额时,会下意识觉得公司还有资产:仓库里有货,在途还有货,供应商那边也排着货。可真正到要付广告费、工资、供应商尾款和信用卡账单时,这些“资产”一分钱都不能立刻拿来付款。 库存当然可以是资产,但前提是它能在合理时间内卖出去、回款回来…

库存不是资产,库存是冻住的现金

摘要:库存金额、库存周转、滞销库存、断货成本

很多亚马逊卖家看到库存金额时,会下意识觉得公司还有资产:仓库里有货,在途还有货,供应商那边也排着货。可真正到要付广告费、工资、供应商尾款和信用卡账单时,这些“资产”一分钱都不能立刻拿来付款。

库存当然可以是资产,但前提是它能在合理时间内卖出去、回款回来,并且卖完后还能留下贡献利润。卖不动、卖得慢、必须亏本清的库存,对老板来说首先不是资产,而是被冻住的现金。

这篇文章要帮卖家建立一个库存财务视角:每个 ASIN 不只看有多少件,而要看占用了多少现金、还能卖多少天、多久能回款、该继续补货还是先回笼现金。

关键判断: 库存是否健康,不取决于仓库里有多少货,而取决于这批货能不能在现金安全期内卖出去,并且卖完后真的回到银行卡。

1. 为什么库存会让老板产生安全感

亚马逊后台显示可售库存,货代告诉你在途货已经发出,供应商说下一批正在生产。这些信息都会给老板一种感觉:公司有货,有货就有底气。

但财务上真正要问的是:这批货什么时候能变成现金?如果库存要 120 天才能卖完,而公司未来 4 周就有广告账单、工资和尾款要付,这批库存再多,也解决不了短期现金压力。

库存是资产负债表里的资产,但经营上要先把它当成现金占用。只有能周转、能变现、能贡献利润的库存,才是真正有价值的资产。

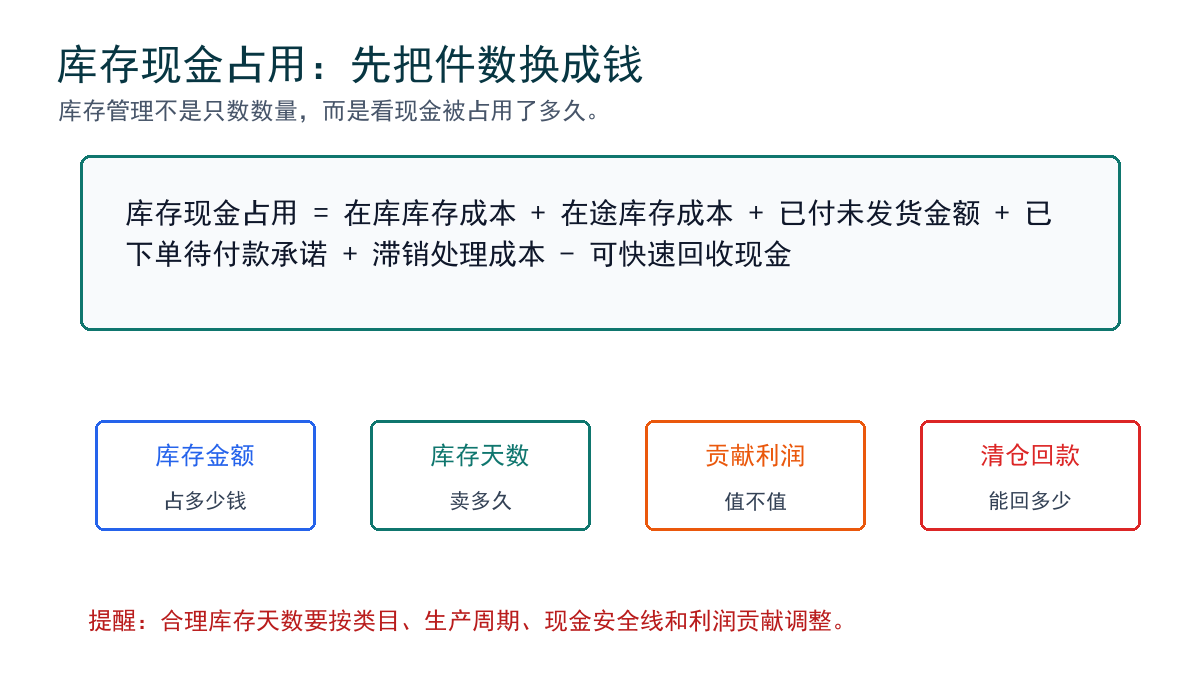

公式: 库存现金占用 = 在库库存成本 + 在途库存成本 + 已付未发货金额 + 已下单待付款承诺 + 滞销处理成本 - 可快速回收现金

| 库存位置 | 为什么占现金 | 老板要问的问题 |

|---|---|---|

| 在库可售 | 钱已经变成货,等待销售回款 | 按当前日销还能卖多少天 |

| FBA在途/待入仓 | 钱已付,货还不能卖 | 入仓延迟会不会压住现金 |

| 已付未发货 | 供应商收了钱,货还没出来 | 尾款和交期是否可靠 |

| 已下单待付款 | 未来现金承诺已经形成 | 付款周是否撞上广告、工资和税费 |

| 滞销库存 | 继续占仓储、广告和管理精力 | 清仓回款是否比继续持有更好 |

2. 库存不是按件数看,而是按钱看

很多运营会议会说“这个 ASIN 还有 800 件”,但老板更应该问“这 800 件占了多少钱”。同样 800 件,单件落地成本 3 美元和 18 美元,对现金流的压力完全不同。

库存管理从财务角度看,至少要同时看三件事:库存金额、库存天数、贡献利润。只看件数,会低估高货值产品的资金压力;只看金额,又可能误杀高周转产品。

| 指标 | 公式或口径 | 经营含义 |

|---|---|---|

| 库存金额 | 库存数量 × 单件落地成本 | 当前有多少现金被货占住 |

| 在途金额 | 在途数量 × 单件落地成本 | 还不能销售但已经占钱 |

| 库存天数 | 库存数量 ÷ 近30天日均销量 | 按当前速度还能卖几天 |

| 成本口径周转天数 | 库存成本 ÷ 近30天日均销售成本 | 用钱的口径看周转速度 |

| 库存贡献效率 | 近30天贡献利润 ÷ 平均库存金额 | 每占用 1 美元库存能产生多少贡献利润 |

3. 用一组示例数字看清库存现金占用

下面是一组示例数字,只用于说明方法,不代表行业标准。假设一家店铺账上可用现金只有 22,000 美元,但库存相关金额看起来很多:在库、在途、已付未发货加起来一共 93,000 美元。

如果只看资产,老板会觉得公司不小;如果看现金,问题马上出现:93,000 美元很多都不能在未来两周付款。

| 库存状态 | 示例金额 | 短期能不能付款 | 说明 |

|---|---|---|---|

| 可用现金 | $22,000 | 能 | 银行和可立即动用资金 |

| FBA在库库存 | $48,000 | 不能直接付款 | 要先卖出,再等结算 |

| 在途库存 | $21,000 | 不能 | 货还没入仓,暂时不能销售 |

| 已付未发货 | $14,000 | 不能 | 钱已给供应商,货还没发 |

| 滞销库存估算 | $10,000 | 只能折价回收 | 可能要清仓、捆绑或弃置 |

这家公司并不是没有资产,而是资产的流动性差。供应商下周要 18,000 美元尾款、广告信用卡要 7,000 美元、工资要 6,000 美元时,账面库存不能替代现金。

4. 按 ASIN 拆开,才知道谁在冻钱

库存问题不能只看店铺总数。一个爆款可能周转很快,另一个慢销 SKU 可能悄悄吃掉大量现金。老板要按 ASIN 看,而不是只看总库存金额。

| ASIN | 库存成本 | 近30天日均销售成本 | 成本口径周转天数 | 近30天贡献利润 | 建议动作 |

|---|---|---|---|---|---|

| A 稳定款 | $24,000 | $600 | 40 天 | $9,000 | 正常补货,广告保持 |

| B 偏高库存 | $30,000 | $300 | 100 天 | $5,000 | 降低补货批量,观察广告效率 |

| C 滞销款 | $18,000 | $80 | 225 天 | $900 | 停止补货,设计清仓回款目标 |

| D 断货风险款 | $6,000 | $500 | 12 天 | $7,500 | 优先补货,但要看现金低点 |

关键判断: 库存决策最容易犯的错,是用 A 的健康周转掩盖 C 的现金占用,或者用 C 的滞销焦虑误伤 D 的高贡献补货。

5. 建一张库存财务字段表

这张表建议每周更新一次,至少覆盖主力 ASIN 和库存金额最高的 SKU。初期不用追求完美,先把口径固定下来。

| 字段 | 从哪里拿 | 为什么要看 |

|---|---|---|

| ASIN/SKU | 商品目录、库存报表 | 按产品定位责任和动作 |

| 在库数量 | FBA/本地仓库存 | 判断可售库存 |

| 在途数量 | 货代、入仓计划、发货记录 | 判断未来可售和现金占用 |

| 已付未发货金额 | 采购付款记录、供应商排产 | 判断供应链端现金占用 |

| 单件落地成本 | 采购、头程、关务、包装等成本 | 把件数转换成钱 |

| 库存金额 | 数量 × 单件落地成本 | 判断现金占用规模 |

| 近30天销量/销售成本 | 业务报表、订单明细 | 计算周转速度 |

| 库存天数 | 库存数量 ÷ 日均销量 | 判断断货或积压 |

| 近30天贡献利润 | 利润核算表、广告报表 | 判断库存是否值得继续占钱 |

| 建议动作 | 周会决策 | 补货、降采、清仓、提价或广告调整 |

6. 库存健康不是越少越好

库存太多会冻现金,库存太少也会造成断货。真正的目标不是盲目降低库存,而是在现金安全和不断货之间找到平衡。

对高贡献、稳定销售、供应链周期长的 ASIN,适当库存是必要的。对贡献利润低、广告依赖重、周转变慢的 ASIN,库存越多越危险。

| 库存状态 | 财务含义 | 建议动作 |

|---|---|---|

| 高贡献 + 周转快 | 库存能较快变现金 | 优先保障补货,避免断货 |

| 高贡献 + 库存偏低 | 断货损失可能大于库存占用 | 加快补货,但检查13周现金低点 |

| 低贡献 + 库存偏高 | 现金被低效率产品占住 | 降采、促销、清仓或捆绑 |

| 负贡献 + 库存积压 | 卖得越久越消耗资源 | 停止广告扩量,计算回收现金方案 |

| 在途过高 + 需求不稳 | 未来库存可能集中爆仓 | 暂停新单,重新估销量 |

7. 清仓不是承认失败,是把现金救回来

很多老板不愿清仓,是因为清仓价格低于成本,看起来像亏损。但如果库存继续放着,还会占用仓储费、广告预算、团队时间和现金机会。

判断是否清仓,不要只问“亏不亏本”,而要问“继续持有的成本,比现在回收现金更好吗”。

公式: 继续持有成本 = 仓储/处理成本 + 资金占用成本 + 价格继续下跌风险 + 团队管理成本 + 机会成本

| 方案 | 示例现金回收 | 额外成本 | 经营判断 |

|---|---|---|---|

| 继续原价卖 | $0 立即回收 | 继续占库存和仓储 | 适合仍有稳定销量的 SKU |

| 小幅降价 | $6,000 | 牺牲部分利润 | 适合转化能明显提升的 SKU |

| 清仓折扣 | $11,000 | 确认亏损但快速回款 | 适合现金紧张和滞销 SKU |

| 捆绑/站外 | $8,000 | 需要运营资源 | 适合有搭配需求的产品 |

| 弃置/处理 | $0 或负数 | 释放仓储和管理负担 | 适合长期无销售且继续持有更贵的 SKU |

8. 三条动作红线

- 第一,某个 ASIN 的成本口径周转天数超过原计划 50% 以上,且贡献利润没有改善,要停止同款补货,先复盘销售和清仓方案。

- 第二,滞销库存金额超过未来 4 周刚性支出的一半,要把清仓回款列入现金流计划,不能只放在库存表里观望。

- 第三,在途库存和已付未发货金额继续增加,但 13 周现金最低点已经低于安全线,要暂停新增采购承诺,优先保现金。

9. 常见误区

| 误区 | 为什么危险 | 正确做法 |

|---|---|---|

| 库存多就是公司有实力 | 库存不能直接支付账单 | 看库存现金占用和可回款时间 |

| 只按件数管理库存 | 忽略高货值 SKU 的资金压力 | 按金额、天数和贡献利润一起看 |

| 亏本清仓一定不划算 | 继续持有也有成本 | 比较回收现金和继续持有成本 |

| 为了不断货无限补货 | 断货风险变成资金断点 | 按贡献利润和现金最低点决定安全库存 |

| 库存写在资产里就没问题 | 资产不等于流动现金 | 把库存分成可快速变现、慢速变现和难变现 |

10. 老板明天可以直接做的作业

- 导出主力 ASIN 的在库、在途、待入仓和已付未发货数据。

- 给每个 ASIN 填上单件落地成本,把库存数量全部换算成库存金额。

- 计算近 30 天日均销量、日均销售成本和成本口径周转天数。

- 把库存分为四类:高贡献快周转、需补货、偏高库存、滞销需处理。

- 从滞销金额最高的 5 个 SKU 开始,写清楚清仓、降价、捆绑或停止补货动作。

11. 边界说明

库存财务管理不是让老板恐惧库存,而是让老板知道哪些库存值得继续占钱,哪些库存应该尽快换回现金。不同类目、客单价、生产周期和物流方式,合理库存天数会不同,不能照搬别人的红线。

本文提供的是经营财务框架,不替代专业会计、税务或法律意见。涉及 Amazon 库存、仓储费、FBA 费用、清仓、弃置、税务处理和成本口径时,应以当前 Seller Central、费用报表、银行流水、采购合同和专业顾问确认为准。

结论

关键判断: 库存只有能周转、能变现、能贡献利润时,才是真正健康的资产。老板要把库存从“有多少件”改成“占多少钱、卖多久、回多少现金、下一步怎么处理”,这样补货和清仓才不会只凭感觉。