滞销库存怎么做财务决策?

摘要:清仓、降价、站外、捆绑、弃置的成本计算 滞销库存最贵的地方,不是当初买错了,而是老板一直舍不得承认它已经占住现金。很多卖家会说“再等等,旺季可能能卖”“再投点广告试试”“亏本卖太难看”。结果库存继续放着,仓储费、广告费、团队时间和现金机会一起消耗。 滞销库存不是情绪问题,而是财务决策。真正要…

滞销库存怎么做财务决策?

摘要:清仓、降价、站外、捆绑、弃置的成本计算

滞销库存最贵的地方,不是当初买错了,而是老板一直舍不得承认它已经占住现金。很多卖家会说“再等等,旺季可能能卖”“再投点广告试试”“亏本卖太难看”。结果库存继续放着,仓储费、广告费、团队时间和现金机会一起消耗。

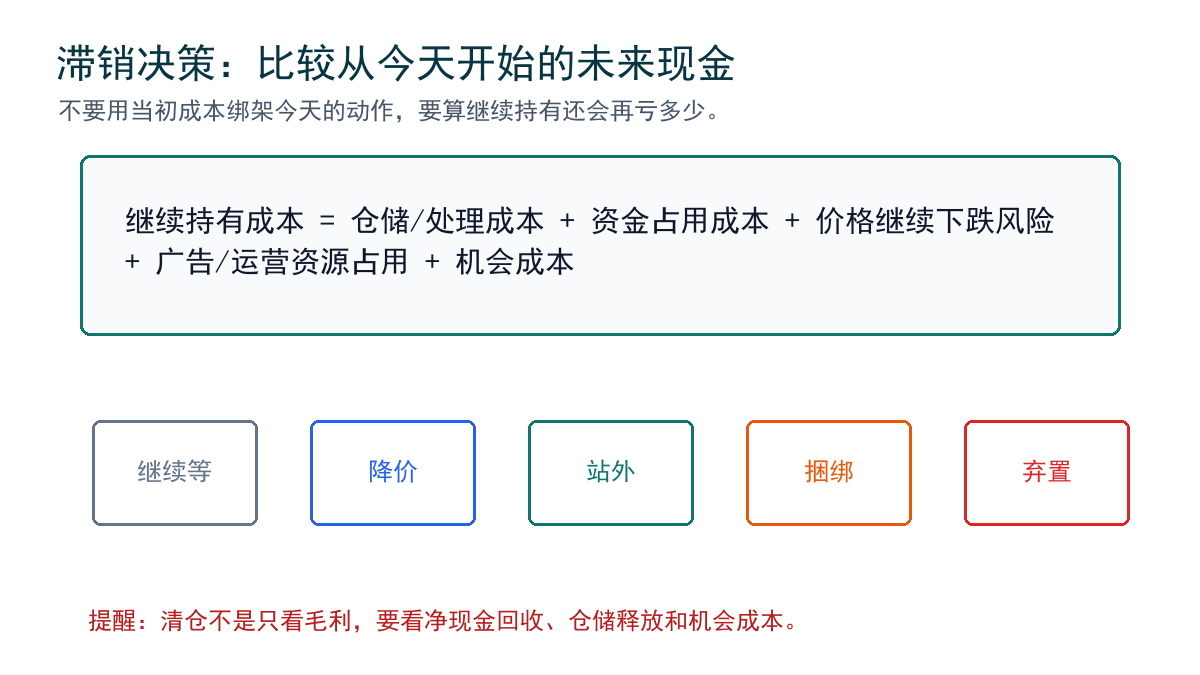

滞销库存不是情绪问题,而是财务决策。真正要比较的不是“当初成本是多少”,而是从今天开始,继续持有、降价、站外、捆绑、清仓、弃置,哪一种方案能带回更多现金、释放更多资源、减少更大的未来损失。

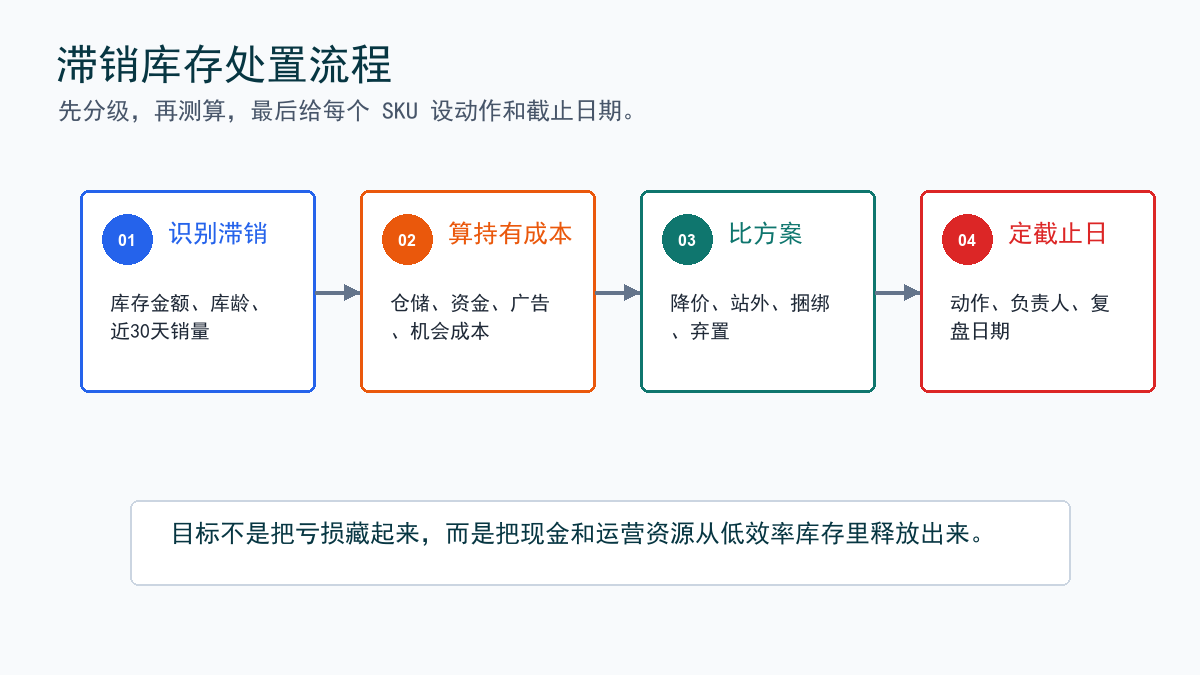

这篇文章会给老板一张滞销库存处置表:先算继续持有成本,再算不同处置方案的净现金回收,最后决定该等、该降价、该清仓,还是该果断弃置。

关键判断: 滞销库存的决策起点,不是当初亏了多少,而是今天继续放着还会再亏多少。

1. 先接受一个现实:亏损可能已经发生了

很多老板不愿清仓,是因为清仓价格低于成本,心理上像是在确认失败。但财务上,失败不一定从清仓那一刻开始,可能从库存卖不动、周转变慢、广告越打越低效时就已经发生。

如果一个 SKU 占用 20,000 美元库存,未来三个月只能慢慢卖出 3,000 美元现金,还继续占仓储、广告和运营精力,那么“等待”本身就是一个有成本的决策。

滞销处理的关键,是把沉没成本和未来现金分开。已经花出去的钱不能改变,老板能改变的是从今天开始怎么少亏、怎么回款、怎么释放现金。

公式: 继续持有成本 = 仓储/处理成本 + 资金占用成本 + 价格继续下跌风险 + 广告/运营资源占用 + 机会成本

| 成本项 | 怎么理解 | 从哪里估算 |

|---|---|---|

| 仓储/处理成本 | 继续放着会产生仓储、移除、处理或管理成本 | 库存报表、仓储账单、服务商报价 |

| 资金占用成本 | 这笔库存现金不能用于补主力款、还款或广告 | 库存金额、现金流预测表 |

| 价格下跌风险 | 时间越久,折扣可能越深,竞争也可能更差 | 历史售价、竞品价格、转化率 |

| 广告/运营资源 | 为滞销款继续投放和维护会挤占团队精力 | 广告花费、人员时间、内容资源 |

| 机会成本 | 同样现金如果投向高贡献 ASIN,可能产生更好回报 | 主力 ASIN 贡献利润和补货缺口 |

2. 用一组示例数字做处置比较

下面是一组示例数字,只用于说明方法,不代表行业标准。假设某 ASIN 还有 1,000 件滞销库存,单件落地成本 12 美元,库存成本共 12,000 美元。当前原价卖得很慢,近 30 天只卖出 40 件。

老板有五种选择:继续等、降价、站外清货、捆绑销售、弃置。真正要比较的是每种选择接下来 60 天能回收多少现金,以及还会产生多少额外成本。

| 方案 | 预计售价/回收 | 额外成本 | 60天预计净现金回收 | 经营含义 |

|---|---|---|---|---|

| 继续原价慢卖 | $19.99/件,预计卖80件 | 仓储和广告约 $900 | $700 左右 | 保住价格,但现金几乎回不来 |

| 站内降价清仓 | $11.99/件,预计卖450件 | 优惠/广告约 $1,600 | $3,800 左右 | 亏毛利,但现金回笼更快 |

| 站外清货 | $8/件,预计走600件 | 佣金/物流约 $1,200 | $3,600 左右 | 快速出货,但价格和渠道要控制 |

| 和主力款捆绑 | 折算 $9/件,预计走300件 | 包装/操作约 $700 | $2,000 左右 | 适合互补产品,不适合硬凑 |

| 弃置/处理 | $0 回收 | 处理费约 $500 | -$500 | 释放仓储和管理,但无现金回收 |

这张表示例里,继续原价慢卖看起来没有确认大亏,但 60 天只回收约 700 美元现金;降价和站外虽然低于成本,却能更快拿回 3,000-4,000 美元现金。现金紧张时,后者可能更接近正确决策。

关键判断: 滞销决策不是比谁的毛利最好看,而是比谁能在可接受损失内更快释放现金和仓储。

3. 先把滞销 SKU 分级,不要一刀切

不是所有慢销库存都要马上清仓。有些是季节性未到,有些是页面问题,有些是价格问题,有些则已经没有修复价值。先分级,再决定动作。

| 类型 | 典型表现 | 优先动作 |

|---|---|---|

| 短期慢销 | 近30天变慢,但评价、转化、利润仍可修复 | 先查价格、图片、广告词,不急于深折扣 |

| 现金压力库存 | 库存金额高,13周现金低点紧张 | 以回笼现金为第一目标,做降价或站外 |

| 长期滞销 | 库龄长、销量低、广告无效 | 停止补货和广告扩量,进入清仓表 |

| 低价可带动款 | 可作为捆绑或赠品提升主力款转化 | 测算捆绑后的贡献利润 |

| 无修复价值 | 质量、合规、差评或需求判断明显错误 | 计算弃置或处理,不再消耗运营资源 |

4. 建一张滞销库存字段表

滞销库存处理最怕只在脑子里判断。建议每周更新一张滞销表,先覆盖库存金额最高、库龄最长、近 30 天销量最低的 SKU。

| 字段 | 来源 | 用途 |

|---|---|---|

| ASIN/SKU | 库存报表、商品目录 | 定位责任产品 |

| 当前库存数量 | FBA/本地仓库存 | 判断待处理规模 |

| 库存成本金额 | 数量 × 单件落地成本 | 判断现金占用 |

| 库龄/入仓时间 | 库存健康、入仓记录 | 判断是否进入处置窗口 |

| 近30天销量 | 订单明细、业务报表 | 判断真实动销 |

| 近30天广告花费 | 广告后台 | 判断是否还值得投放 |

| 当前贡献利润 | ASIN利润表 | 判断继续卖是否创造价值 |

| 预计仓储/处理成本 | 费用报表、服务商报价 | 计算继续持有成本 |

| 各方案净现金回收 | 降价、站外、捆绑、弃置测算 | 比较处置方案 |

| 最终动作和复盘日期 | 周会决策 | 避免一直拖延 |

5. 五种处置方案怎么选

滞销库存处置没有固定答案。要看产品是否还有需求、页面能否修复、现金是否紧张、仓储压力是否上升、是否会拖累主力款。

| 方案 | 适合什么情况 | 不适合什么情况 |

|---|---|---|

| 继续优化后卖 | 产品评价和需求还在,只是页面/价格/广告有问题 | 库龄长、现金紧、广告长期无效 |

| 站内降价 | 转化对价格敏感,库存规模可控 | 降价后仍无贡献利润且影响品牌价格带 |

| 站外清货 | 需要快速释放现金和仓储 | 渠道不可控,可能伤害价格体系 |

| 捆绑销售 | 和主力款有真实互补关系 | 只是为了硬塞库存,导致主力款转化下降 |

| 弃置/处理 | 继续持有成本高于任何回收价值 | 还有明确需求或可快速回款的库存 |

6. 什么时候亏本卖反而更正确

亏本卖不是好事,但有时继续持有更坏。老板要比较的是两个未来:亏本卖回收一部分现金,还是继续占仓储、占广告、占团队,并可能未来更低价才能处理。

如果清仓能让公司拿回现金去补高贡献产品,或者避免现金最低点跌破安全线,那么这笔“亏本卖”可能是在止损。

| 判断问题 | 如果答案是是 | 建议 |

|---|---|---|

| 继续持有是否会压低13周现金最低点 | 是 | 优先考虑清仓回款 |

| 过去30天广告是否仍无法带来贡献利润 | 是 | 停止扩量广告,转处置方案 |

| 仓储/处理成本是否会继续上升 | 是 | 给处理动作设截止日期 |

| 清仓回款是否能补主力高贡献款 | 是 | 比较机会成本,别只看原始成本 |

| 产品是否有合规、质量或差评硬伤 | 是 | 不要继续用广告救,评估弃置或下架 |

7. 三条动作红线

- 第一,某个 SKU 连续 60 天低动销,且广告无法带来正贡献利润,要进入清仓或处理流程,不能继续用“再等等”拖延。

- 第二,滞销库存金额超过未来 4 周刚性支出的一半,且 13 周现金最低点低于安全线,要把现金回收放在毛利面子前面。

- 第三,继续持有成本高于任一处置方案的预期损失时,要设定最终处理日期,不要继续投入广告和运营资源。

8. 常见误区

| 误区 | 为什么危险 | 正确做法 |

|---|---|---|

| 低于成本卖就是错误 | 忽略继续持有成本和现金机会 | 比较从今天开始的净现金回收 |

| 站外一定能救滞销 | 可能只是增加折扣和渠道失控 | 先算净现金和品牌影响 |

| 捆绑就是把库存塞出去 | 硬捆绑会拖累主力款转化 | 只捆绑有真实互补关系的产品 |

| 弃置太浪费 | 继续持有可能更贵 | 用持有成本和回收价值比较 |

| 清仓等于失败 | 拖延处理才会扩大损失 | 清仓是现金和资源再分配动作 |

9. 老板明天可以直接做的作业

- 导出库存金额最高且近 30 天销量最低的 20 个 ASIN。

- 给每个 ASIN 填上库存金额、库龄、近 30 天销量、广告花费和贡献利润。

- 为每个 ASIN 做五个方案测算:继续卖、站内降价、站外清货、捆绑、弃置。

- 按 60 天净现金回收排序,而不是按原始成本排序。

- 给每个滞销 SKU 写一个最终动作和复盘日期:继续优化、降价、清仓、捆绑、弃置或下架。

10. 边界说明

滞销库存处理不是鼓励盲目低价,也不是让所有慢销产品立刻清仓。不同类目、季节性、品牌价格体系、仓储条件和现金压力不同,处置方案必须结合自身情况。

本文提供的是经营财务框架,不替代专业会计、税务或法律意见。涉及 Amazon 仓储、清仓、弃置、费用、税务处理、渠道价格管理和合规风险时,应以当前 Seller Central、费用报表、合同、银行流水和专业顾问确认为准。

结论

关键判断: 滞销库存不是要不要承认失败的问题,而是从今天开始怎样少亏、怎样回款、怎样释放资源的问题。老板要比较继续持有成本和各处置方案的净现金回收,给每个滞销 SKU 设动作和截止日期。