亚马逊卖家的现金流周期

摘要:从下单采购、生产、头程、入仓、销售、回款的完整周期 很多卖家在做补货计划时,只会问一句:这个产品还能不能卖?但真正把公司拖进缺钱状态的,往往不是产品卖不动,而是钱从打给供应商,到真正回到银行卡,中间隔得太久。 亚马逊生意的现金流周期,讲的就是这段时间。你今天付出去的一笔采购款,可能要经过定金…

亚马逊卖家的现金流周期

摘要:从下单采购、生产、头程、入仓、销售、回款的完整周期

很多卖家在做补货计划时,只会问一句:这个产品还能不能卖?但真正把公司拖进缺钱状态的,往往不是产品卖不动,而是钱从打给供应商,到真正回到银行卡,中间隔得太久。

亚马逊生意的现金流周期,讲的就是这段时间。你今天付出去的一笔采购款,可能要经过定金、生产、尾款、头程、入仓、销售、平台结算、退款预留,最后才变成可支配现金。

这篇文章要解决一个非常具体的问题:老板在补货、加广告、扩 SKU、做旺季备货之前,如何先算清楚这笔钱要被占用多少天。现金流周期算不清,增长越快,资金压力越大。

关键判断: 现金流周期不是会计概念,而是老板的扩张刹车片。周期越长,同样的销售额需要越多本金;周期变长却仍按旧节奏补货,最容易把利润变成资金断点。

1. 现金流周期到底是什么

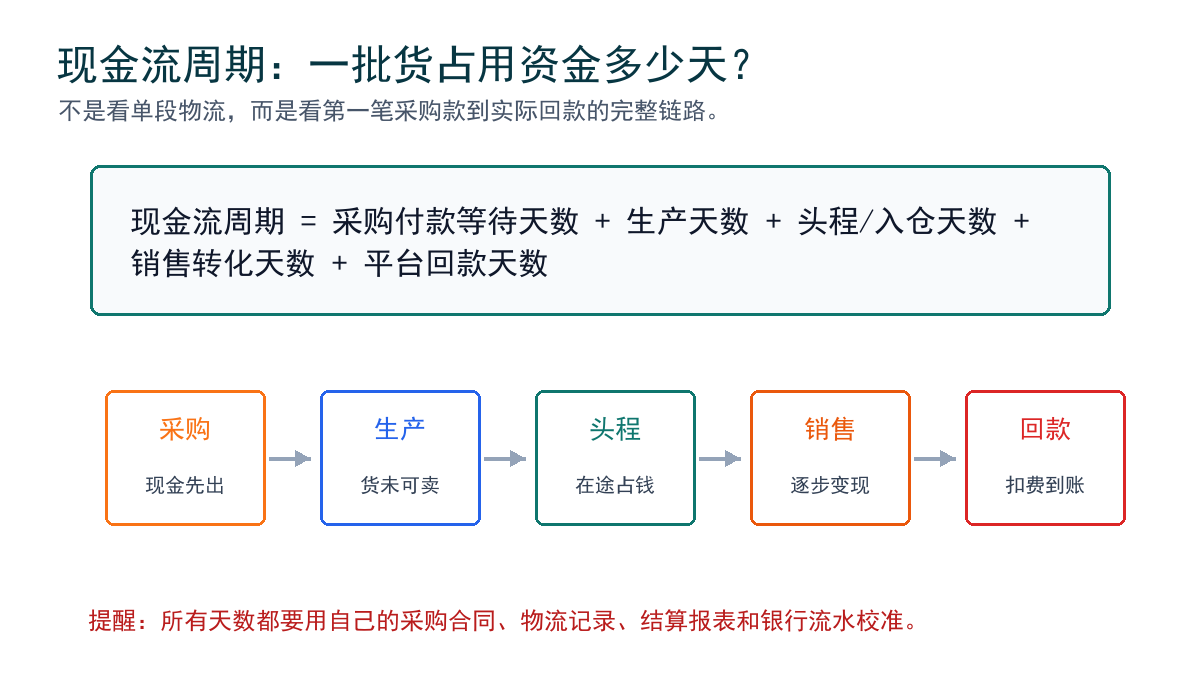

用卖家的语言讲,现金流周期就是:第一笔钱离开你的账户,到这批货对应的销售回款真正回到账户,中间经历了多少天。

它不是单纯的物流时效,也不是平台回款周期。它把采购付款、生产、运输、入仓、销售速度和结算节奏放在同一条时间线上看。

如果只看其中一段,老板很容易误判。生产只要 20 天,不代表现金 20 天回来;平台两周结算一次,也不代表你两周回本。真正的周期,要从采购付款那一刻开始算。

公式: 现金流周期 = 采购付款等待天数 + 生产天数 + 头程/入仓天数 + 售罄或销售转化天数 + 平台回款天数

| 阶段 | 钱或货发生了什么 | 老板要看的问题 |

|---|---|---|

| 采购定金 | 现金先离开账户,货还没生产 | 定金比例、尾款日、是否占用旺季资金 |

| 生产尾款 | 货准备发出前通常要补齐款项 | 尾款是否和广告账单、工资、其他补货撞期 |

| 头程和入仓 | 货在路上,现金仍然不能变现 | 运输天数、入仓排队、上架延迟 |

| 销售周期 | 库存逐步卖出,但现金还没有完全回来 | 日销、库存天数、广告带动质量 |

| 平台回款 | 平台结算、扣费、退款预留后到账 | 实际到账日和账面销售日差多少 |

2. 用一组示例数字把时间线画出来

下面是一组示例数字,只用于说明方法,不代表行业标准。假设某卖家准备给一个稳定 ASIN 补货 1,000 件。货本、头程和广告都不是一次性在利润表里暴露,但现金会按时间点真实流出。

| 时间点 | 动作 | 示例金额 | 现金状态 |

|---|---|---|---|

| 第 0 天 | 支付 30% 采购定金 | -$6,000 | 现金离开账户,库存还不存在 |

| 第 25 天 | 生产完成,支付 70% 尾款 | -$14,000 | 现金继续流出,货准备发运 |

| 第 32 天 | 支付头程、关务、入仓相关费用 | -$4,000 | 货在路上,仍无法销售 |

| 第 55 天 | 入仓上架,开始销售和广告 | -$3,500 | 广告先花钱,订单逐步产生 |

| 第 85 天 | 卖出大部分库存,平台开始陆续结算 | +$22,000 | 账面销售转成部分现金 |

| 第 100 天 | 扣除费用、退款预留后回款完成 | +$13,000 | 这批货现金闭环才接近结束 |

这组示例里,老板不是第 55 天就回本,也不是第 85 天就完全安全。从第 0 天到第 100 天,现金都在被这批货占用。中间如果又补第二批、开新品广告、付旺季备货定金,就会形成叠加压力。

| 计算项目 | 示例天数 | 说明 |

|---|---|---|

| 定金到尾款 | 25 天 | 生产周期导致现金提前占用 |

| 尾款到入仓可售 | 30 天 | 头程、清关、入仓、上架时间 |

| 入仓到卖出主要库存 | 30 天 | 取决于日销、广告、价格和库存量 |

| 销售到实际到账 | 15 天 | 平台结算、扣费和预留导致延迟 |

| 现金流周期合计 | 100 天 | 第一笔采购款到基本回款的完整占用时间 |

关键判断: 如果一批货现金流周期是 100 天,你每 30 天补一次同等规模的货,就不是一批货在占钱,而是三批以上的现金压力叠在一起。

3. 为什么卖家会低估这个周期

第一,运营表通常按订单和库存看,财务压力却按现金时间点发生。订单增长会让人兴奋,但采购、广告和尾款可能更早消耗现金。

第二,很多卖家只记生产和头程,不记尾款日、平台实际到账日、退货预留和广告账单日。少记任何一段,都会把周期算短。

第三,旺季会放大周期风险。你以为只是销量增加,实际是采购金额、在途库存、广告预算和结算预留同时增加。

| 常见误区 | 为什么危险 | 正确看法 |

|---|---|---|

| 只看生产周期 | 忽略运输、入仓和回款 | 现金从定金开始被占用,到实际到账才释放 |

| 只看平台销售额 | 销售额不等于可用现金 | 要看结算后实际到账和扣费 |

| 只看单批补货 | 忽略多批货叠加 | 要画滚动现金日历 |

| 只看库存不断货 | 可能用过多现金换安全感 | 断货风险和资金断点要一起权衡 |

4. 老板要建立哪张字段表

这张表不用一开始就做成复杂系统。最重要的是每个主力 ASIN 都有同一套字段,每周更新一次,能看出周期是在缩短还是拉长。

| 字段 | 从哪里拿 | 用途 |

|---|---|---|

| 首付款日期和金额 | 采购合同、付款记录 | 确定现金占用起点 |

| 尾款日期和金额 | 供应商账期、PI、付款记录 | 识别现金支出高峰 |

| 生产完成日 | 供应商排产表 | 判断供应链是否拖延 |

| 发货、到港、入仓、上架日 | 货代轨迹、FBA 入仓记录 | 判断货在路上占钱多久 |

| 日销和库存天数 | 业务报表、库存报表 | 判断销售转化速度 |

| 广告花费和付款日 | 广告后台、信用卡账单 | 判断销售启动期现金消耗 |

| 平台结算到账日和到账金额 | 结算报表、银行流水 | 确认账面销售变成现金 |

| 退货、预留和费用调整 | 结算报表、退货报表 | 避免高估回款 |

5. 周期长短会改变经营动作

现金流周期短的产品,可以更积极地测试广告、补货和价格策略。因为现金回得快,错误也更容易修正。

现金流周期长的产品,不能只用利润率判断是否值得做。它可能毛利不错,但每一批货都要占用三四个月现金,扩张速度就必须更谨慎。

| 周期状态 | 经营含义 | 建议动作 |

|---|---|---|

| 周期缩短,贡献利润稳定 | 现金回笼快,模型健康 | 可以考虑加广告、加补货或扩大 SKU |

| 周期稳定,但现金最低点偏低 | 生意能跑,但本金不足 | 控制补货节奏,优先主力 ASIN |

| 周期拉长,库存天数上升 | 货卖慢,现金被库存吃住 | 暂停加单,先处理库存和广告效率 |

| 周期拉长,广告支出上升 | 用广告换销售但回款慢 | 削减低贡献广告,保留高转化词 |

| 尾款、广告、工资同周到期 | 现金断点风险集中 | 提前协商账期或准备融资方案 |

6. 三条动作红线

- 第一,现金流周期比上一次补货拉长 20% 以上,但仍按旧节奏加单,要暂停补货复盘原因。

- 第二,未来 13 周现金最低点低于 4 周刚性支出,不要为了不断货继续压大批量库存。

- 第三,平台销售额增长但实际到账没有同步增长,要先查结算扣费、退货预留、广告账单和在途库存,不要用销售额做扩张依据。

7. 老板明天可以直接做的作业

- 选 3 个主力 ASIN,画出从采购定金到平台回款的完整时间线。

- 把每个 ASIN 的定金日、尾款日、发货日、入仓日、开始销售日、到账日写进同一张表。

- 用示例公式算出每个 ASIN 的现金流周期,不要只算生产和头程。

- 找出周期最长但利润贡献不高的产品,标记为现金压力 SKU。

- 下次补货会前,先看未来 13 周现金最低点,再决定补货数量、广告预算和是否需要融资。

8. 不要误读:周期长不等于不能做

现金流周期长,不代表这个产品一定不能做。大件、高客单价、生产复杂、海运为主的产品,周期天然可能更长。关键是毛利、周转、资金成本和团队承受能力是否匹配。

周期短,也不代表一定安全。如果退货率高、广告依赖重、价格波动大,现金看似回得快,利润也可能被吃掉。

本文提供的是经营财务框架,不替代专业会计、税务或法律意见。涉及 Amazon 结算、费用、税费、融资成本、合同账期和具体现金流口径时,应以当前 Seller Central、广告后台、结算报表、银行流水、合同和专业顾问确认为准。

结论

关键判断: 亚马逊卖家的现金流周期,决定了增长需要多少本金。老板要把采购、生产、头程、入仓、销售和回款放在同一条时间线上,先看现金什么时候出去、什么时候回来,再决定要不要补货、加广告、扩 SKU 或融资。