退货率背后的财务黑洞

摘要:退款、不可售库存、二次销售、差评、客服成本 很多卖家看退货率,只把它当售后指标:这个月退了多少单,客服有没有处理完,买家有没有留下差评。但从财务角度看,退货不是把钱退回去这么简单,它会把广告费、库存、评分、仓储、客服时间和现金流一起拖进黑洞。 最危险的情况是:产品还在出单,广告还在跑,运营觉…

退货率背后的财务黑洞

摘要:退款、不可售库存、二次销售、差评、客服成本

很多卖家看退货率,只把它当售后指标:这个月退了多少单,客服有没有处理完,买家有没有留下差评。但从财务角度看,退货不是把钱退回去这么简单,它会把广告费、库存、评分、仓储、客服时间和现金流一起拖进黑洞。

最危险的情况是:产品还在出单,广告还在跑,运营觉得链接没问题;但每 100 单里有 12 单退货,其中一部分变成不可售,一部分要折价二次销售,一部分带来差评和转化下滑。月底一算,账面销量还不错,真实贡献利润已经被退货吞掉。

这篇文章要帮老板把退货率从售后数字改成经营数字:退货真实成本是多少,退货原因对应哪个动作,什么时候继续投放,什么时候先停广告、改页面、改产品或停止补货。

关键判断: 退货率不是客服部门的指标,而是产品、页面、广告、质量和供应链共同制造出来的财务结果。只看退款金额,会严重低估退货对利润和现金的伤害。

1. 退货为什么是财务黑洞

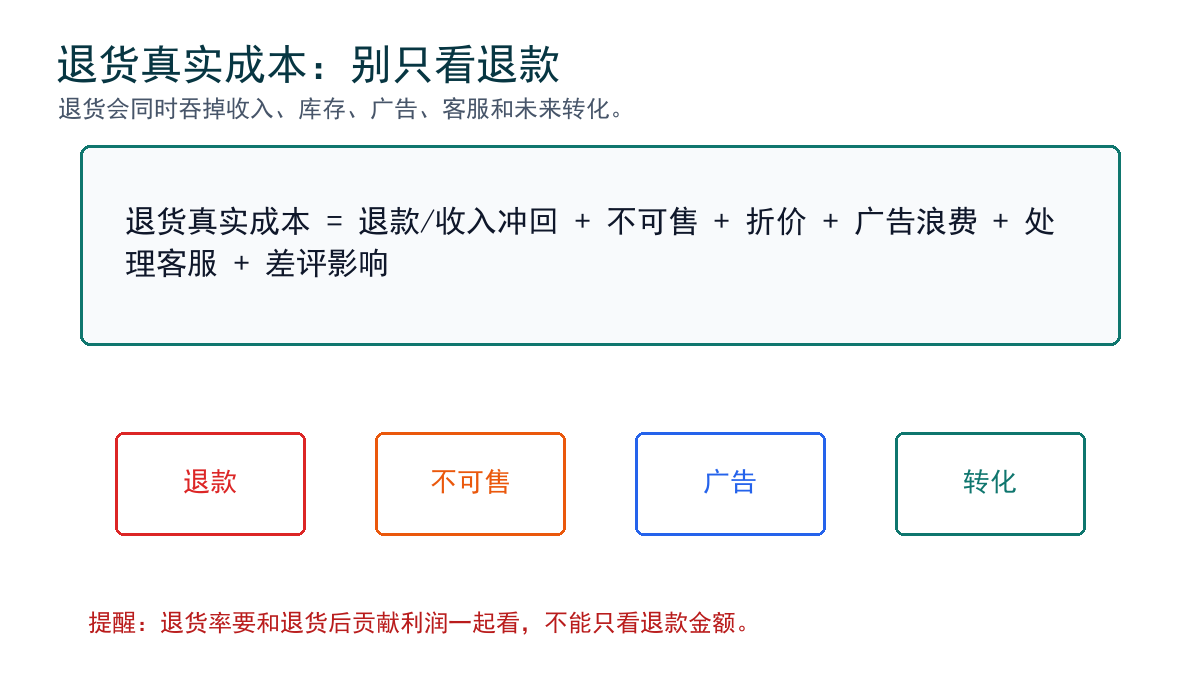

退货会同时发生在三个地方:收入被冲回,库存状态被改变,未来转化率被影响。很多老板只看第一个地方,所以会低估损失。

一件商品被退回以后,最轻的情况是重新变成可售库存;更常见的情况是需要重新检查、换包装、折价销售,甚至变成不可售库存。与此同时,原来拿到这单的广告费已经花掉,平台相关费用和履约过程也可能已经产生。若退货理由集中在质量、尺寸不符、图片误导、描述不清,还会继续影响评价、QA、转化率和广告效率。

所以退货率高的 ASIN,不能只交给客服处理。它必须进入老板周会,跟广告、补货、页面、质量和供应链一起复盘。

公式: 退货真实成本 = 退款/收入冲回 + 不可售库存损失 + 二次销售折价 + 已花广告/促销成本 + 处理/仓储/客服成本 + 差评与转化下滑影响

公式: 退货后单件贡献利润 = 原单件贡献利润 - 单件退货真实成本摊销

2. 先把退货拆成六个成本桶

| 成本桶 | 老板怎么理解 | 应该追问什么 |

|---|---|---|

| 退款/收入冲回 | 订单收入被全部或部分冲回,原本的销售额不能再当成果。 | 退款金额占销售额多少?是否集中在某些 ASIN 或变体? |

| 不可售库存 | 退回来的货无法按原价继续销售,变成库存损失。 | 不可售比例是多少?原因是包装、质量、使用痕迹还是运输损坏? |

| 二次销售折价 | 能卖但要打折、换包装或通过其他渠道清掉。 | 折价后还能回收多少现金?继续占仓是否划算? |

| 广告/促销浪费 | 为了拿到这单花出去的广告和优惠已经发生。 | 退货订单来自哪些广告词、活动和促销? |

| 处理/仓储/客服 | 退货处理、检查、重新包装、仓储、客服沟通都消耗资源。 | 有没有按 ASIN 记录处理成本和客服工时? |

| 差评与转化影响 | 退货理由和差评会降低后续转化,广告效率也会变差。 | 差评关键词是否与退货原因一致?转化率是否同步下滑? |

这些成本不一定都能在后台一键导出,但老板至少要能建立一个稳定口径。先用保守估算也可以,关键是不要把退货简化成“退款金额”四个字。

下面所有数字都是示例,用来说明核算方法,不代表行业标准,也不代表任何平台当前规则。实际金额要以店铺后台、订单报表、退货报告、广告报表、库存报告、结算报表和专业会计确认结果为准。

3. 用示例数字算一遍

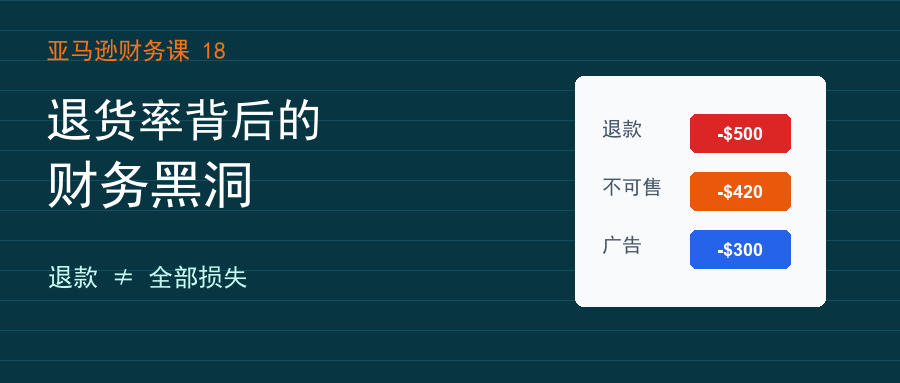

假设某个 ASIN 月销 1,000 单,售价 29.99 美元。正常情况下,单件贡献利润是 5.00 美元。老板原本觉得这个品还不错,准备继续加广告和补货。

但这个 ASIN 的月退货率是 10%,也就是 100 单退货。退货里 55 件可以重新销售,25 件需要折价处理,20 件变成不可售。再把广告、处理和客服成本放进去,结果会不一样。

| 项目 | 示例金额 | 说明 |

|---|---|---|

| 原本贡献利润 | $5,000 | 1,000 单 x $5.00。 |

| 退货订单贡献利润冲回 | -$500 | 100 单退货对应的原贡献利润不再成立。 |

| 不可售库存损失 | -$420 | 20 件不可售,每件按采购+头程等 $21 示例成本估算。 |

| 二次销售折价损失 | -$175 | 25 件折价处理,每件少回收 $7 示例金额。 |

| 退货订单广告/促销浪费 | -$300 | 退货订单对应的广告和促销成本已经花掉。 |

| 处理、仓储、客服成本 | -$180 | 检查、重新包装、客服沟通等保守估算。 |

| 退货后贡献利润 | $3,425 | 不是 5,000,而是被退货吃掉 1,575。 |

关键判断: 这个例子里,表面退货率只有 10%,但贡献利润少了 31.5%。如果退货原因继续制造差评和转化下滑,后面的损失还没有完全算进去。

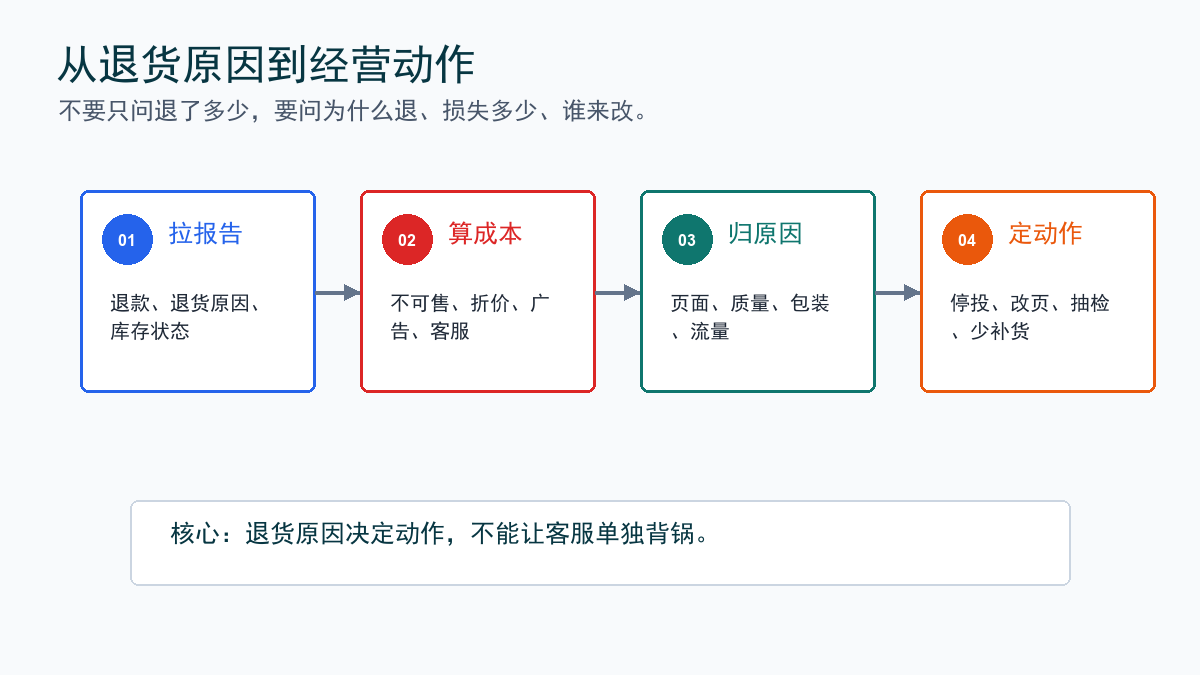

4. 退货原因决定动作,不是所有退货都一样

| 退货原因 | 可能说明什么 | 优先动作 |

|---|---|---|

| 尺寸/适配不符 | 页面信息、尺码表、使用场景或变体说明不清。 | 改标题、图片、尺码图、A+和QA,广告先别继续放量。 |

| 质量/损坏 | 供应商质检、包装保护或运输环节有问题。 | 抽检库存,暂停大额补货,追溯批次和供应商。 |

| 与图片/描述不符 | 页面承诺超过真实产品体验。 | 先改页面和主图,不要继续用高转化但误导的表达。 |

| 不再需要/买错 | 可能是类目自然退货,也可能是流量不精准。 | 检查广告关键词和受众,减少无效流量。 |

| 配送/包装体验差 | 包装破损、配件遗漏、说明书不足。 | 改包装清单、说明书、内托和出厂检查。 |

同样是 10% 退货率,如果原因集中在“买错了”,广告流量可能有问题;如果集中在“质量差”,供应链可能有问题;如果集中在“不符合描述”,页面可能有问题。老板不能只问客服退了多少,要问退货原因指向哪个经营动作。

5. 字段表:退货复盘至少要按 ASIN 建表

| 字段 | 从哪里取数 | 用来判断什么 |

|---|---|---|

| SKU/ASIN/变体 | 订单、库存、退货报表 | 识别问题是否集中在某个颜色、尺码、批次或套装。 |

| 退货率 | 退货报告、订单报表 | 判断退货是否超过内部红线和同类预期。 |

| 退款金额 | 订单退款、结算明细 | 计算收入冲回和现金影响。 |

| 退货原因 | 退货报告、买家留言、客服记录 | 定位页面、质量、尺寸、广告或包装问题。 |

| 可售/不可售比例 | FBA库存、退货后库存状态 | 判断库存损失和二次销售空间。 |

| 广告/促销来源 | 广告报表、促销记录、订单归因 | 判断是否用广告买来了高退货订单。 |

| 差评/低星关键词 | Review、Feedback、客服记录 | 判断退货是否正在影响转化率。 |

| 处理成本估算 | 客服工时、换包装、移除/弃置、仓储 | 把看不见的团队和库存成本纳入利润。 |

| 退货后贡献利润 | 上述字段计算 | 决定广告、补货、页面、质量和清仓动作。 |

6. 三条动作红线

- 第一,某个 ASIN 退货后贡献利润连续两周为负,不要继续按原计划加广告或补货,先停下来查退货原因。

- 第二,退货原因集中在尺寸、质量、与描述不符、配件缺失这类可控问题时,先改页面、产品或包装,再谈放量。

- 第三,不可售库存持续增加,且二次销售回收低于继续持有成本时,要启动清理、移除、弃置或供应商索赔,不要把损失藏在库存里。

7. 常见误区

| 误区 | 为什么危险 | 正确做法 |

|---|---|---|

| 只看退货率,不看退货后利润 | 退货率相同的两个 ASIN,利润损失可能完全不同。 | 把退货成本摊回单件贡献利润。 |

| 只让客服处理退货 | 客服只能处理结果,不能解决页面、质量、广告和供应链问题。 | 退货复盘必须进运营和供应链周会。 |

| 把不可售库存当小问题 | 不可售会吞掉现金、仓储和采购预算。 | 按 ASIN 跟踪不可售比例和处理动作。 |

| 继续给高退货词加广告 | 广告买来的订单越多,退货损失越大。 | 按关键词或活动看退货订单来源。 |

| 用降价掩盖质量问题 | 降价可能增加订单,但也可能放大退货和差评。 | 先解决原因,再判断是否需要调价。 |

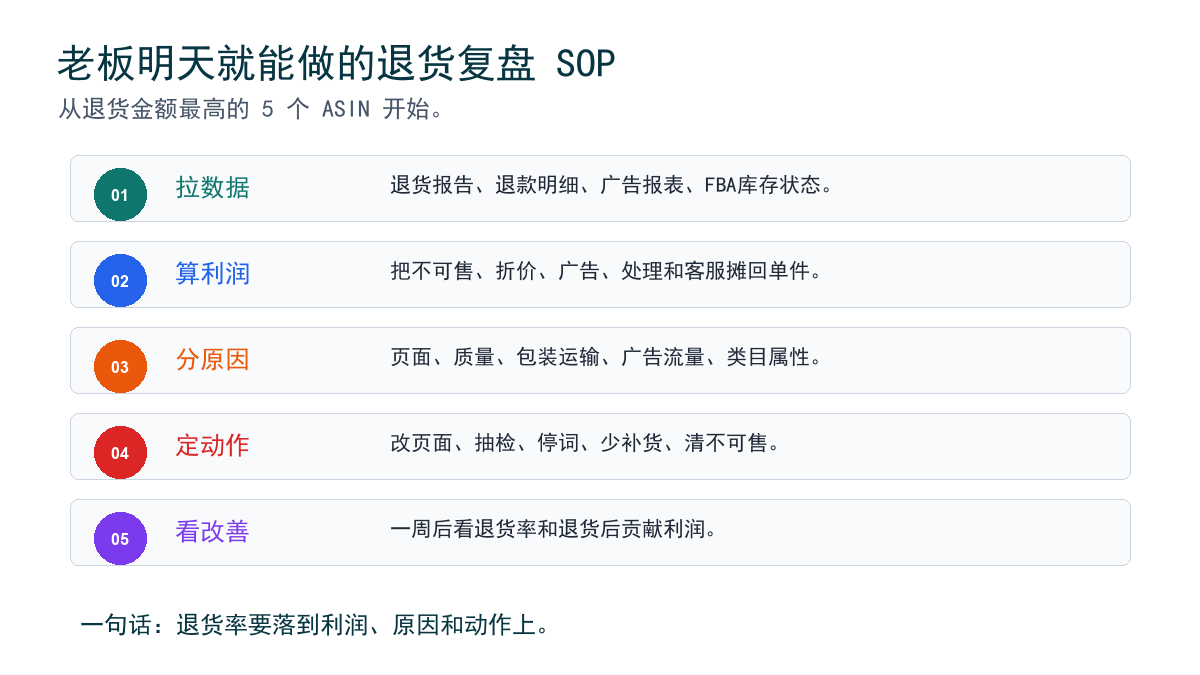

8. 老板明天就能做什么

- 导出最近 30 天退货报告、退款明细、广告报表和 FBA库存状态,先选退货金额最高的 5 个 ASIN。

- 按 ASIN 填一张表:销售单量、退货单量、退货率、退款金额、可售/不可售比例、退货原因、广告成本、退货后贡献利润。

- 把退货原因分成页面问题、产品质量、包装运输、广告流量、类目自然退货五类,不要只写“买家退货”。

- 对每个高退货 ASIN 写一个动作:改页面、改包装、抽检批次、停某组广告、减少补货、清理不可售库存。

- 一周后复盘两个数字:退货率有没有下降,退货后贡献利润有没有改善。没有改善,就继续升级动作,而不是继续观察。

9. 边界说明:退货分析不是为了拒绝售后

退货分析不是为了把责任推给买家,也不是为了降低服务体验。相反,它是为了让老板看清楚:退货背后到底是页面承诺、广告流量、产品质量、包装运输,还是类目自然属性。

本文提供的是经营财务框架,不替代专业会计、税务、法律或平台合规意见。涉及退款、费用、税务、库存处理、平台规则和买家服务政策时,必须以当前 Seller Central、结算报表、库存报表、合同和专业顾问确认结果为准。

结论

关键判断: 退货率高不可怕,可怕的是只把它当售后问题。老板要把退货变成一张财务复盘表,按 ASIN 追踪退货后贡献利润,再决定广告、补货、页面、包装和质量动作。