创业者必须看懂的三张财务报表

摘要:利润表、资产负债表、现金流量表,用亚马逊卖家语言解释 很多亚马逊老板不是不努力,也不是不懂运营,而是公司越做越大以后,开始看不清自己到底赚没赚钱、钱压在哪里、下个月会不会缺钱。 这时财务报表就不是会计交税用的文件,而是老板的经营仪表盘。 你不需要一上来背会计科目。先记住一句话:利润表看结果,…

创业者必须看懂的三张财务报表

摘要:利润表、资产负债表、现金流量表,用亚马逊卖家语言解释

很多亚马逊老板不是不努力,也不是不懂运营,而是公司越做越大以后,开始看不清自己到底赚没赚钱、钱压在哪里、下个月会不会缺钱。

这时财务报表就不是会计交税用的文件,而是老板的经营仪表盘。

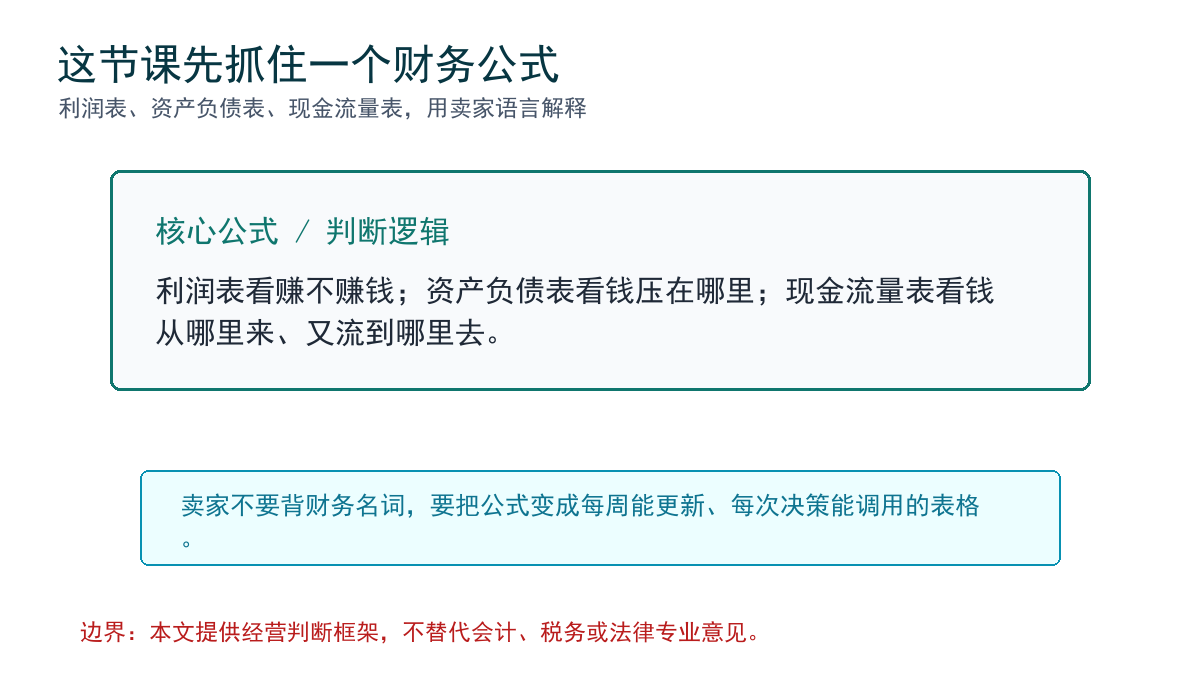

你不需要一上来背会计科目。先记住一句话:利润表看结果,资产负债表看家底,现金流量表看血液。三张表放在一起,才是真实的公司状态。

关键判断: 如果你只看利润表,你可能觉得公司赚钱;如果同时看资产负债表和现金流量表,你才知道这些利润是不是变成了现金,还是压在库存和账期里。

1. 利润表:这门生意到底赚不赚钱

利润表回答的问题最直白:一段时间内,公司收入多少,成本多少,最后剩下多少利润。

对亚马逊卖家来说,利润表不是只看最后一行净利润,而是要看利润是怎么被一层层吃掉的:从 Gross Sales 到 Net Sales,再到毛利、广告后的贡献利润,最后才到公司净利。

| 利润表层级 | 卖家语言 | 老板要问的问题 |

|---|---|---|

| 销售收入 | 这段时间卖了多少 | 增长来自自然单、广告还是促销 |

| 销售成本 | 货本、头程、关税、包装 | 这个产品天然毛利空间够不够 |

| 平台和履约费用 | 佣金、FBA、仓储、退货处理 | 费用变化后还有没有利润 |

| 广告和促销 | CPC、Coupon、Deal、折扣 | 订单是不是靠亏损买来的 |

| 固定费用 | 工资、软件、房租、服务商 | 公司规模是否太重 |

| 净利润 | 最后真的剩下多少 | 这个月值不值得继续扩张 |

公式: 净利润 = Net Sales - 货本 - 头程/关税 - 平台费/FBA费 - 广告促销 - 退货损耗 - 固定费用

利润表最适合回答“这个月经营结果怎么样”。但它有一个天然盲区:利润表不告诉你钱现在在哪里。

这就是为什么很多卖家利润表看起来不错,但银行账户还是紧张。答案要到第二张表里找。

2. 资产负债表:钱压在了哪里

资产负债表回答的是某一天的状态:公司拥有什么,欠别人什么,真正属于老板的净资产是多少。

对亚马逊卖家来说,最关键的不是把资产负债表做得像上市公司一样复杂,而是看清三个地方:现金、库存、负债。

| 资产负债表项目 | 亚马逊卖家怎么看 | 危险信号 |

|---|---|---|

| 现金 | 银行余额、平台待回款、可动用资金 | 现金只够覆盖 2-4 周刚性支出 |

| 库存 | 在库、在途、待入仓、滞销库存 | 库存金额越来越大,但周转越来越慢 |

| 应收/待回款 | 平台结算周期里的钱 | 销售增长但回款跟不上付款 |

| 应付账款 | 供应商尾款、货代账单、服务商费用 | 大额付款集中在同一周 |

| 借款和信用卡 | 贷款、库存融资、信用卡周转 | 还款早于平台回款 |

| 老板权益 | 资产减负债后剩下的部分 | 销售变大但净资产没有增加 |

库存会出现在资产里,但老板不能因此获得安全感。库存还没卖出去之前,它不能支付广告费、工资、供应商尾款和税费。

所以资产负债表对卖家的最大提醒是:公司不是看起来有很多货就安全,而是现金、库存和负债结构是否健康。

3. 现金流量表:钱从哪里来,又流到哪里去

现金流量表回答的是:这段时间现金为什么增加或减少。

利润表可能说你赚了钱,资产负债表可能说你有库存,但现金流量表会直接告诉你:经营活动有没有产生现金,还是一直在消耗现金。

| 现金流类别 | 卖家对应场景 | 老板要看的重点 |

|---|---|---|

| 经营现金流 | 平台回款、广告支出、采购付款、工资、物流 | 主业到底是在造血还是失血 |

| 投资现金流 | 设备、系统、长期项目投入 | 这些投入是否真的提升效率 |

| 融资现金流 | 贷款、还款、信用卡、股东投入 | 公司是不是靠借钱维持运转 |

关键判断: 一家健康的亚马逊公司,不能长期靠融资现金流掩盖经营现金流的失血。借钱可以放大增长,但不能长期替代利润和周转。

4. 用一个示例,把三张表连起来

下面是一组演示数字,只用于理解方法,不代表行业标准。假设一个卖家 6 月销售表现不错,老板只看利润表会觉得公司很健康。

| 利润表项目 | 示例金额 | 说明 |

|---|---|---|

| Net Sales | $100,000 | 扣除退款和促销后的收入 |

| 货本、头程、平台费、FBA | -$58,000 | 直接成本和履约成本 |

| 广告和促销 | -$18,000 | 流量和转化成本 |

| 工资、软件、服务商等固定费用 | -$12,000 | 公司固定开支 |

| 净利润 | $12,000 | 利润表看起来不错 |

但同一个月,资产负债表和现金流量表给出另一面。

| 报表 | 变化 | 经营含义 |

|---|---|---|

| 资产负债表 | 库存从 $70,000 增加到 $115,000 | 利润没有完全变成现金,而是压进下一批货 |

| 资产负债表 | 信用卡和供应商应付增加 $22,000 | 增长背后有付款压力 |

| 现金流量表 | 经营现金流 -$9,000 | 主业当月没有产生现金,反而消耗现金 |

| 现金流量表 | 融资现金流 +$20,000 | 现金余额靠借款维持 |

关键判断: 这家公司不是没有利润,而是利润、库存和负债的节奏没有对齐。老板如果只看利润表,会以为可以继续扩张;三张表一起看,结论可能是先控制补货和广告节奏。

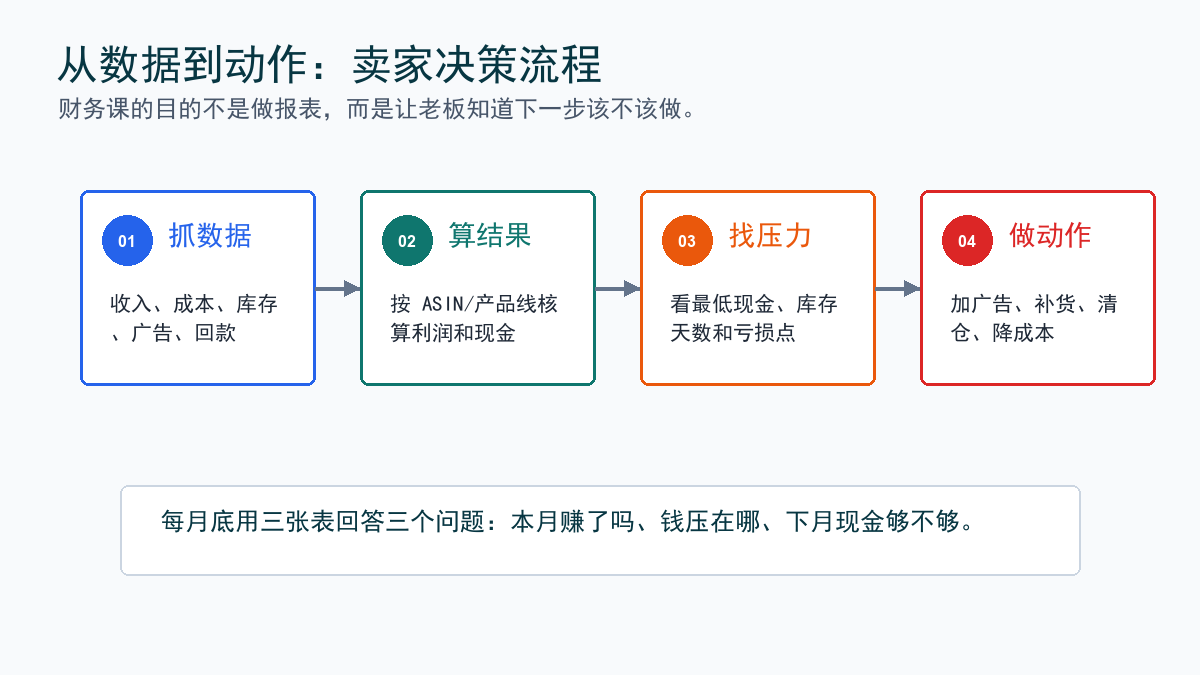

5. 三张表应该怎么服务经营决策

卖家不需要每天看完整财务报表,但每月至少要用三张表回答三组问题。

| 报表 | 每月必问 | 对应动作 |

|---|---|---|

| 利润表 | 哪些 ASIN 或产品线贡献了利润,哪些在拖后腿 | 加广告、调价、停投、清仓 |

| 资产负债表 | 现金压在库存、在途、应收还是被负债顶住 | 补货节奏、库存周转、付款安排 |

| 现金流量表 | 经营有没有造血,现金最低点在哪一周 | 现金流预测、融资、砍支出、延后扩张 |

6. 三条动作红线

- 第一,利润表为正但经营现金流连续为负,要暂停盲目扩张,优先查库存、广告和回款周期。

- 第二,库存金额增长快于销售和利润增长,要降低补货批量,先提升周转。

- 第三,现金余额主要靠贷款、信用卡或股东投入维持,而不是经营回款,必须重新评估产品利润和固定成本。

7. 老板明天可以直接做的作业

- 让会计或财务软件导出最近 3 个月利润表、资产负债表、现金流量表。

- 不用先看会计科目,先用红笔标出现金、库存、广告费、供应商应付、借款、净利润。

- 做一张三列表:本月赚没赚钱、钱压在哪里、下月现金够不够。

- 挑 3 个主力 ASIN,把利润表的结果和库存占用放在一起看。

- 把结论写成动作:加码、维持、降广告、暂停补货、清仓或融资。

8. 不要误读:老板看报表不是替代会计

老板看三张报表,不是为了自己做账,也不是为了替代专业会计。老板要做的是把报表变成经营判断。

会计关心科目是否准确、税务是否合规、报表是否规范;老板要关心的是:利润从哪里来,现金压在哪里,增长有没有把公司带向更安全的状态。

本文提供的是经营财务框架,不替代专业会计、税务或法律意见。涉及税务申报、会计准则、平台代扣、融资合同等事项,必须以当前法规、合同和专业顾问确认为准。

结论

关键判断: 利润表告诉你有没有赚钱,资产负债表告诉你钱压在哪里,现金流量表告诉你还能不能继续付款。亚马逊卖家真正要学的不是背报表名词,而是用三张表决定产品、广告、库存和扩张。