如何做单品利润表?

摘要:按ASIN核算收入、成本、广告、利润,判断产品生死 很多老板看店铺利润表时,会产生一种安全感:这个月整体还赚钱,销售额也在涨,说明公司状态还不错。但真正按 ASIN 拆开以后,经常会发现另一个事实:少数产品在赚钱,少数产品在烧钱,大量产品只是看起来有销售额。 单品利润表不是会计部门月底做账用…

如何做单品利润表?

摘要:按ASIN核算收入、成本、广告、利润,判断产品生死

很多老板看店铺利润表时,会产生一种安全感:这个月整体还赚钱,销售额也在涨,说明公司状态还不错。但真正按 ASIN 拆开以后,经常会发现另一个事实:少数产品在赚钱,少数产品在烧钱,大量产品只是看起来有销售额。

单品利润表不是会计部门月底做账用的表,而是老板决定广告、补货、调价、促销、清仓和淘汰的经营表。如果一个主力 ASIN 每个月花几万美元广告、占几万美元库存,却只留下很薄的贡献利润,团队就不能继续凭感觉加码。

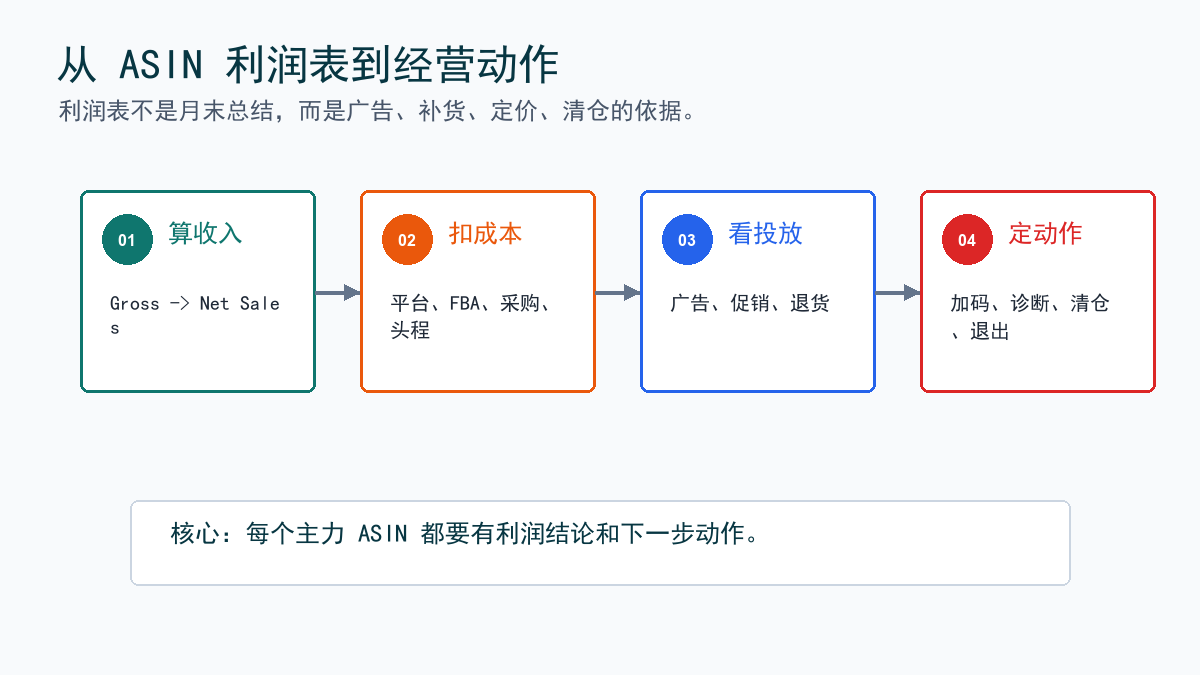

这篇文章要帮老板做一张可以直接照抄的 ASIN 利润表:从 Net Sales 开始,逐项扣掉平台费、FBA、采购、头程、广告、促销、退货和库存占用,最后给出动作结论。

关键判断: 店铺赚钱不代表每个 ASIN 都值得继续做。单品利润表的目的,是把产品从“有销量”拆到“有贡献利润、有现金效率、有继续投入价值”。

1. 为什么店铺总账会掩盖产品问题

店铺总利润表适合看公司整体健康,但不适合直接决定单个产品动作。因为爆款可以掩盖亏损品,高毛利品可以掩盖高退货品,低广告品可以掩盖烧钱新品。

运营讨论广告时,常常说某个 ASIN 销售额不错、ACOS 可接受、排名还在;供应链讨论补货时,常常说库存快断了、工厂排期紧。但老板真正要问的是:这个 ASIN 在扣掉所有直接成本后,是否还留下了足够贡献利润?库存和广告是否占用了太多现金?

单品利润表就是把这些问题放到一张表里。它不追求会计科目完美,而追求经营判断清楚。

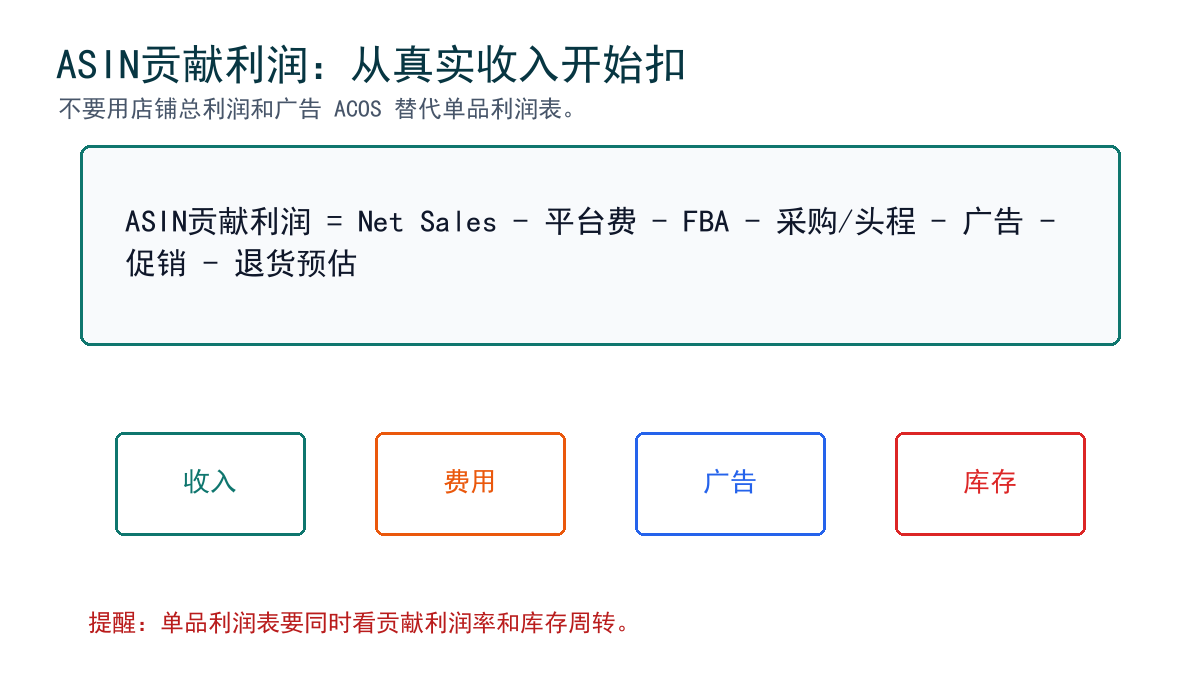

公式: ASIN贡献利润 = Net Sales - 平台佣金 - FBA履约/仓储 - 采购/包装成本 - 头程/关税/入仓 - 广告 - 促销 - 退货/不可售预估

公式: ASIN贡献利润率 = ASIN贡献利润 ÷ Net Sales

2. 单品利润表要分成六段

| 段落 | 包含什么 | 老板要看什么 |

|---|---|---|

| 收入段 | Gross Sales、退款、折扣、Coupon、Net Sales。 | 先把真实收入算出来,不要用后台销售额替代。 |

| 平台费用段 | 销售佣金、FBA履约费、仓储、费用调整等。 | 确认平台相关成本是否侵蚀利润。 |

| 商品成本段 | 采购、包装、头程、关税、入仓、质检等。 | 判断产品本身成本结构是否健康。 |

| 销售成本段 | 广告费、Deal、Coupon、站外折扣等。 | 判断增长是不是靠利润硬买来的。 |

| 售后损耗段 | 退货、不可售、二次销售折价、补发等。 | 把退货后的真实利润算进去。 |

| 库存现金段 | 库存金额、在途金额、周转天数、补货计划。 | 判断利润是否被库存占用抵消。 |

这六段不一定一开始就做到完全精准,但口径必须稳定。今天把 Coupon 放在收入段,明天把 Coupon 放在广告段,最后就看不出趋势。

老板可以先把主力 ASIN 做起来,再逐步覆盖长尾 SKU。先求能决策,再求更精细。

3. 用一组示例数字做一张 ASIN 利润表

下面是示例数字,只用于说明方法,不代表行业标准。假设某 ASIN 本月卖出 1,500 件,后台商品销售额看起来有 45,000 美元。运营觉得这个产品很重要,想继续加广告和补货。

但单品利润表要从 Net Sales 和所有直接成本开始算。

| 项目 | 示例金额 | 说明 |

|---|---|---|

| Gross Sales | $45,000 | 商品销售额,不等于真实收入。 |

| 退款/折扣/Coupon | -$4,500 | 退款、折扣、优惠后,得到 Net Sales。 |

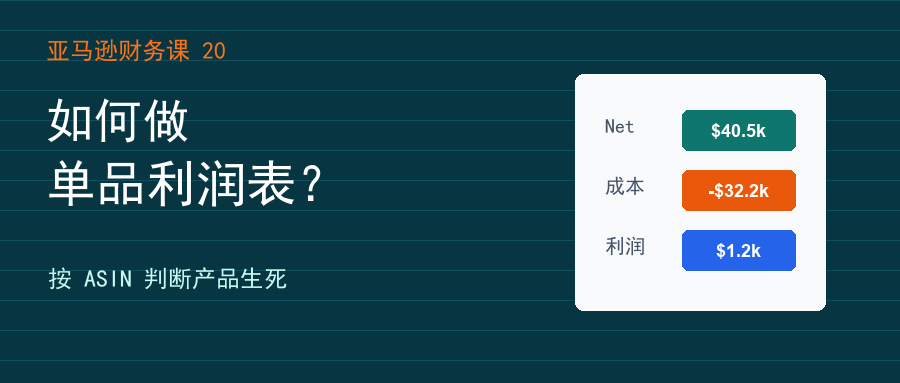

| Net Sales | $40,500 | 单品利润表的收入起点。 |

| 平台佣金 | -$6,075 | 示例数字,实际以后台和结算明细为准。 |

| FBA履约/仓储 | -$9,200 | 履约、仓储、相关费用摊到 ASIN。 |

| 采购/包装 | -$11,800 | 工厂采购和包装成本。 |

| 头程/关税/入仓 | -$3,200 | 跨境物流和入仓相关摊销。 |

| 广告费 | -$7,000 | 该 ASIN 本月广告花费。 |

| 促销成本 | -$1,100 | Deal、Coupon、站外等活动成本。 |

| 退货/不可售预估 | -$900 | 按历史退货和不可售保守估算。 |

| ASIN贡献利润 | $1,225 | 40,500 - 上述所有直接成本。 |

| 贡献利润率 | 3.0% | 1,225 ÷ 40,500。 |

关键判断: 这个 ASIN 销售额有 45,000 美元,但贡献利润只有 1,225 美元,贡献利润率约 3%。如果库存还占用 28,000 美元,老板就不能只看销量决定继续加码。

4. 单品利润表不是算完就结束,要接动作

| 发现的问题 | 可能原因 | 优先动作 |

|---|---|---|

| 销售额高但贡献利润低 | 平台费、FBA、广告或促销吃掉利润。 | 先拆广告词、促销和费用,再决定涨价或降投放。 |

| 贡献利润不错但库存周转慢 | 补货过量、销量波动或长尾变体拖累。 | 控制补货,清理慢周转变体。 |

| 广告销售额高但单品利润低 | 广告后台只显示转化,没有显示完整成本。 | 按 ASIN 利润表看广告加码上限。 |

| 退货后利润消失 | 页面承诺、质量、尺寸或包装有问题。 | 先改退货原因,再谈继续推广。 |

| 利润稳定但现金被压住 | 库存金额大、回款慢、补货节奏过密。 | 降低补货批量,拉长采购节奏。 |

5. 字段表:老板可以直接照抄

| 字段 | 从哪里取数 | 用来判断什么 |

|---|---|---|

| ASIN/SKU/父子体 | 商品目录、库存报表 | 确保收入、广告、库存和费用能对齐。 |

| 周期 | 月度或近30天 | 保持固定周期,方便比较趋势。 |

| 销量/订单量 | 业务报告、订单报表 | 判断规模和波动。 |

| Gross Sales | 订单报表、业务报告 | 看表面销售额。 |

| 退款/促销/Coupon | 订单、促销、退款明细 | 还原 Net Sales。 |

| 平台费/FBA/仓储 | 结算报表、费用预览、FBA报表 | 看平台成本是否异常。 |

| 采购/包装/头程 | 采购合同、物流账单、摊销表 | 看产品成本底盘。 |

| 广告/促销费 | 广告后台、活动记录 | 判断增长成本。 |

| 退货/不可售预估 | 退货报告、库存状态 | 看售后损耗。 |

| 贡献利润/利润率 | 表内计算 | 决定加码、维持、诊断或退出。 |

| 库存金额/周转天数 | 库存报表、在途和采购计划 | 判断现金占用和补货节奏。 |

| 动作结论 | 经营复盘会议 | 涨价、降广告、补货、清仓、改包装或淘汰。 |

6. 三条动作红线

- 第一,核心 ASIN 连续两个周期贡献利润为负,不要继续按原计划加广告和补货,必须进入诊断或退出流程。

- 第二,贡献利润率低于安全线,同时库存周转变慢,不要用促销继续冲销量,先处理价格、成本、广告和库存结构。

- 第三,广告后台看起来健康,但单品利润表显示利润被退货、促销或费用吃掉时,广告预算要按利润表重新分配。

7. 常见误区

| 误区 | 为什么危险 | 正确做法 |

|---|---|---|

| 用店铺利润替代 ASIN 利润 | 亏损产品会藏在爆款后面。 | 主力 ASIN 每月至少做一次单品利润表。 |

| 只看广告 ACOS | ACOS 不包含采购、FBA、退货和库存占用。 | 广告动作必须回到 ASIN贡献利润。 |

| 把库存金额放在表外 | 利润看起来为正,现金却被库存压住。 | 单品利润表旁边必须放库存周转。 |

| 成本口径经常变化 | 趋势失真,动作效果无法复盘。 | 固定字段和口径,变化时做备注。 |

| 亏损 ASIN 只靠促销救 | 促销可能继续牺牲利润和现金。 | 先找亏损原因,再决定促销是否有目标。 |

8. 老板明天就能做什么

- 先选销售额最高、广告花费最高、库存金额最高的 10 个 ASIN,不要一开始试图覆盖全部 SKU。

- 为每个 ASIN 填入近 30 天 Net Sales、平台费、FBA、采购、头程、广告、促销、退货预估和库存金额。

- 计算 ASIN贡献利润、贡献利润率和库存周转天数,把结果分成加码、维持、诊断、退出四类。

- 对诊断类 ASIN 写出最可能的亏损原因:广告、费用、定价、退货、采购、头程、库存,不能只写“利润低”。

- 下周复盘一次动作结果:广告是否下降、贡献利润是否改善、库存是否回落、是否需要清仓或停止补货。

9. 边界说明:它是经营表,不是替代会计报表

单品利润表是老板做经营决策的表,不等同于正式财务报表。它可以为了决策使用合理摊销和保守估算,但必须保持口径稳定,并且在重要决策前用后台、合同、发票和结算明细复核。

本文提供的是经营财务框架,不替代专业会计、税务、法律或平台合规意见。涉及收入确认、税费、库存计价、费用归集、报表口径时,应以当前 Seller Central、结算报表、库存报表、合同和专业顾问确认结果为准。

结论

关键判断: 单品利润表的价值,不是把账算得更复杂,而是让老板看清楚:每个主力 ASIN 到底该加码、维持、诊断还是退出。真正能长期赚钱的店铺,必须把经营动作落到 ASIN 级利润和现金效率上。